Zeit für eine Veränderung - ein Neustart für die Altersvorsorge muss her!

In den vergangenen Wochen wurde die Lebensversicherung oft für „Tod“ erklärt. Ich bin seit 15 Jahren in der Altersvorsorge-Beratung aktiv und möchte heute einmal meine Sicht auf die Lage schildern. Gleich zu Beginn möchte ich feststellen, dass die Lebensversicherung und die Altersvorsorge neu gedacht werden muss. Die Zeit für eine Veränderung ist gekommen.

Zurück in die Vergangenheit

Blicken wir 20 Jahre zurück. Die damalige rot-grüne Bundesregierung hat einen Paradigmenwechsel beschlossen. Vor dem Hintergrund der höheren Lebenserwartung und des demographischen Wandels sind die Beiträge zur gesetzlichen Rentenversicherung stetig gestiegen. Die Bundesregierung entschied sich dazu den Rentenbeitrag zu deckeln und gleichzeitig das Rentenniveau zu senken.

Die Rentenlücke sollte durch die betriebliche Altersvorsorge und eine private geförderte Rentenversicherung geschlossen werden. Es wurde die Riester-Rente mit ihrer Zulagen- und steuerlichen Förderung ins Leben gerufen.

Wie sieht es heute aus?

Heute stellen wir fest, dass der Generationenvertrag nicht mehr funktioniert. Der Trend zeigt, dass zukünftig weniger zwei als Berufstätige einen Rentner mit ihren Beiträgen versorgen müssten. Die Deckungslücke der gesetzlichen Rentenversicherung wächst. Aktuell wackeln die drei Säulen der Altersvorsorge (gesetzliche Rente, betriebliche Altersvorsorge und private Vorsorge).

Wie steht es um die private Vorsorge?

Seit mehr als zehn Jahren dauert die Niedrigzinsphase an. So fällt es den Lebensversicherern schwer attraktive Renditen anzubieten. Gerade bei den „klassischen“ Rentenversicherungen mit einer festverzinslichen Kapitalanlage erwirtschaften die Versicherungsgesellschaften gerade so einen Inflationsausgleich.

Und gerade in den vergangenen Tagen ist die Riester-Rente das Sorgenkind. Warum ist das so? Ganz einfach, die starre gesetzlich vorgeschriebene Beitragsgarantie ist schuld. Bei Riester-Renten ist eine 100-%-Beitragsgarantie vorgeschrieben. Auf Grund, der anhaltenden Niedrigzinsphase fällt es den Lebensversicherern schwer diese bei allen Vertragslaufzeiten zu gewährleisten.

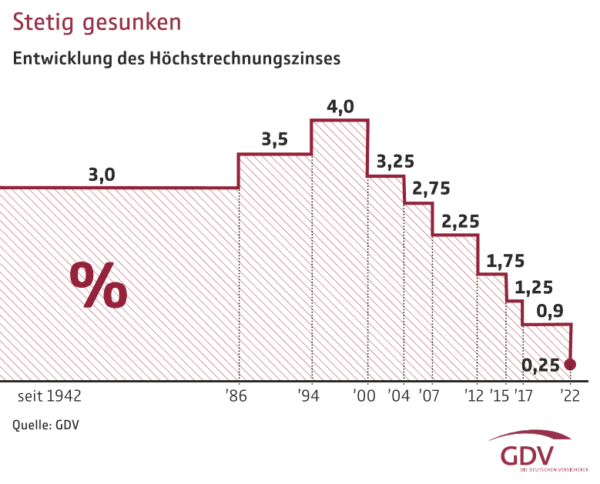

Zum 01.01.2022 kommt eine erneute Rechnungszinsabsenkung von 0,9 % auf 0,25 %. Dieses wird zur Folge haben, dass die Versicherer kein Riester-Produkt mehr anbieten können.

Was ist die Alternative? Wie kann es in Zukunft weitergehen?

Früher einmal garantierten Lebens- und Rentenversicherungen ihren Kunden vier Prozent Zinsen im Jahr. Vier Prozent Zinsen? Das ist angesichts der lang andauernden Niedrigzinspolitik der Europäischen Zentralbank heutzutage unrealistisch geworden.

Also heißt es private Vorsorge über die Lebensversicherung ist tot? Nein, das ist nicht der Fall. Leider wird zu oft vergessen, dass die Versicherung das Langlebigkeitsrisiko absichert. Wir müssen uns an die neuen Gegebenheiten anpassen und dementsprechend neue Vorsorgeprodukte entwerfen.

Es ist nicht so, dass es keine Möglichkeiten zur Altersvorsorge gibt, es wird nur leider häufig zu kompliziert gemacht. Ich persönlich war noch nie ein großer Freund der Riester-Rente. Sie ist selbst für uns Berater teilweise zu verzwickt und umständlich. Der Verwaltungsakt und die Fallstricke bei der Riester-Rente sind meiner Meinung nach zu hoch.

Die Bundesregierung hat mit der Rürup-Rente (Basis-Rente) gezeigt, dass es auch einfach geht. Nur lebt diese im Schattendasein der Riester-Rente und wird oft nur als Altersvorsorgeprodukt für Selbstständige gesehen. Das ist jedoch nicht so. Die Förderung der Rürup-Rente ist simpel und für jeden leicht verständlich. Hierzu werde ich demnächst noch einen Beitrag veröffentlichen.

Mein Vorschlag

Die Riester-Rente sollte durch eine neue staatlich geförderte Rente ersetzt werden. Wie könnte diese aussehen? Als erstes würde ich eine Beitragsgarantie in Stufen (60 – 80 %) anbieten. Dann sollte die Förderung einfach sein. Zum Bespiel für jedem Euro, den wir einzahlen, gibt der Staat einen Zuschuss (1 Euro Beitrag / 50 Cent Zuschuss). Eine Rentenleistung aus dem Vertrag, wie bei der Basisrente. Nach wie vor erlebe ich es immer wieder, dass Kunden ihren Altersvorsorgevertrag mit ihrem Sparbuch oder Notgroschen verwechseln.

Fazit

Im Großen und Ganzen hat sich seit 20 Jahren nicht viel verändert. Private Altersvorsorge bleibt unerlässlich. Das Einzige, dass sich verändert hat, sind die Rahmenbedingungen, in denen wir uns bewegen. Wir müssen uns in der anhaltenden Niedrigzinsphase von der alten Lebensversicherungswelt so langsam verabschieden und uns darauf einstellen mehr Risiken bei der Kapitalanlage einzugehen, sowie auf einen gewissen Anteil an Garantien zu verzichten. Ansonsten droht vielen von uns die Altersarmit.

Meiner Meinung nach lohnt sich auch ein Blick zu unseren skandinavischen Nachbarn nach Norwegen. Das Modell des Staatsfonds läuft dort sehr gut.

Zum Schluss, ich setze bei meiner privaten Altersvorsorge auf die Basisrente und die betriebliche Altersvorsorge, sowie auf Wohneigentum. Für mich ist dieses eine gute Mischung.

Bis bald,

Ihr Florian Filipovic´

Autor

Florian Filipovic